分譲マンションを購入すると、毎年固定資産税の支払いが発生します。そのため、毎年どれくらいの費用がかかるかの計算や軽減措置の理解が欠かせません。

本記事では分譲マンションの固定資産税の仕組みと計算方法、シミュレーション例を詳しく紹介します。減額措置や控除制度もまとめているため、ぜひ参考にしてみてください。

リノベーションとセット購入で

お得に理想の住まいを

実現しませんか?

- 今なら中古購入+リノベで仲介手数料0円!

- 完全オーダーメイドで理想の住まいを実現!

- 今なら中古購入+リノベで仲介手数料0円!

- 完全オーダーメイドで理想の住まいを実現!

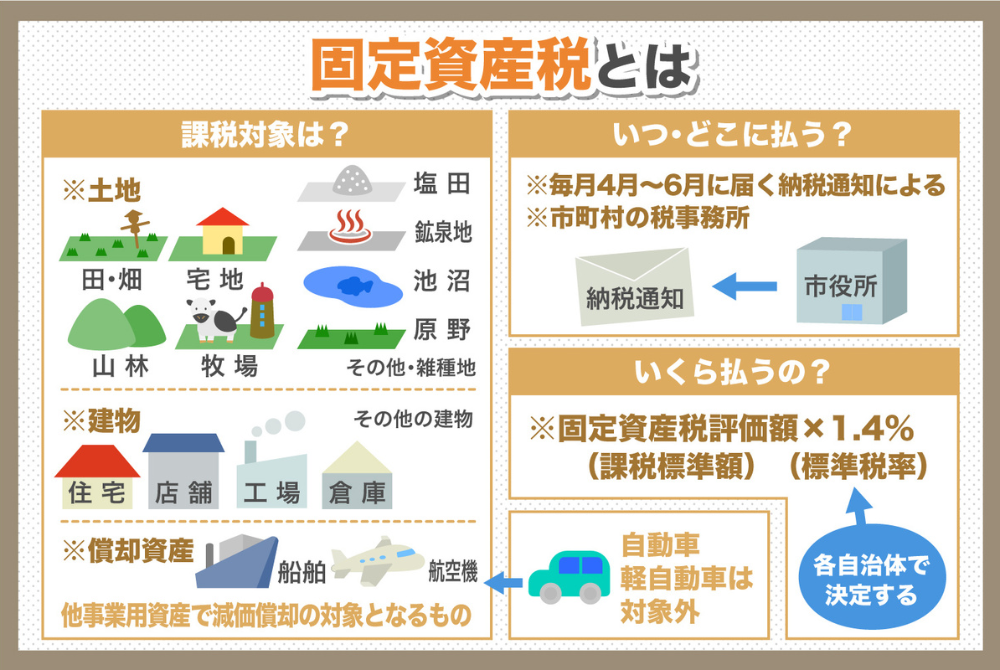

固定資産税とは

参照元:株式会社松島組

固定資産税とは、不動産や土地、建物などの不動産資産に対して、所有者に対して課税される税金です。

不動産の所有者が毎年、地方自治体や国に支払う義務があります。

固定資産税は、不動産の評価額に基づいて計算され、不動産所有者に対する固定の財政負担を担当させるための収入源として用いられます。

分譲マンションにおいては、区分所有している方も固定資産税を支払う必要があります。

マンション全体の税額が計算され、各所有者で按分することで税額が決定されます。

毎年1月1日時点で固定資産を所有していると支払う義務が発生します。固定資産を所有している限り払い続ける必要があるのでご注意ください。

固定資産税の税額は「固定資産税評価額」という基準から計算されます。固定資産税評価額とは土地や建物の構造や築年数から各市町村が決定する基準となる数字です。

評価項目は固定資産評価基準に基づいております。

固定資産税評価額は自治体から送付される納税通知書や固定資産課税台帳で確認できます。

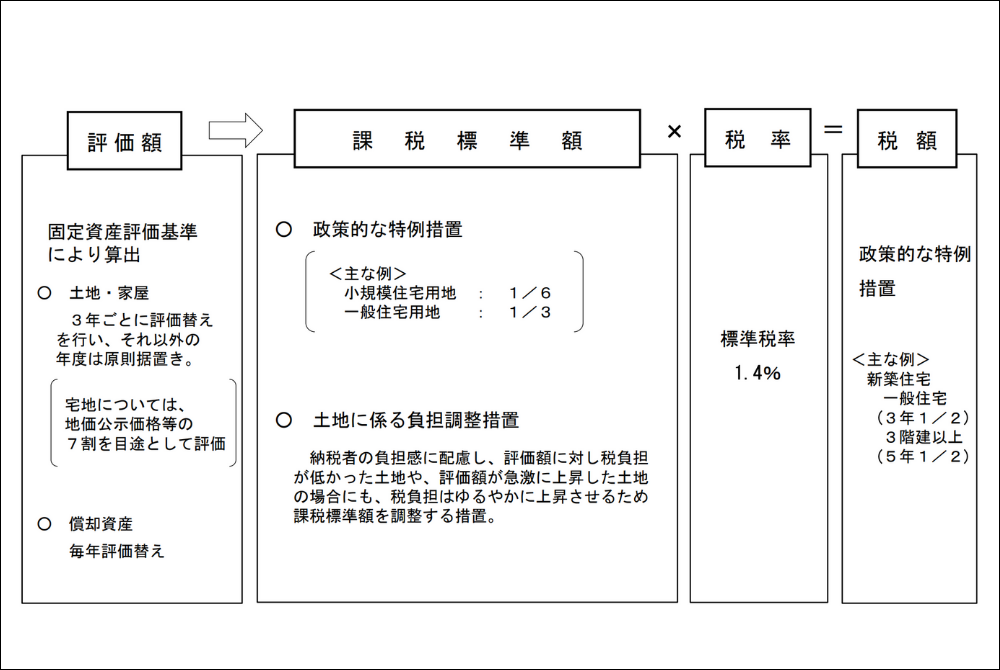

分譲マンションにおける固定資産税の仕組み

参照元:総務省固定資産税の概要

分譲マンションにおける固定資産税の仕組みについて、いくつかのポイントに分けて解説します。

分譲マンションとは?特長からメリット・デメリットまで徹底解説

■|課税対象

固定資産税は、土地と建物の両方に課税されます。

分譲マンションを購入した場合、土地と建物の評価額に基づいて課税されます。

■|評価額の決定

固定資産税の額は、地方自治体によって設定された固定資産評価額に基づいて計算されます。

この評価額は、不動産の価値や立地条件、建物の構造などによって決まります。

評価額は通常、数年ごとに見直されます。

■|計算方法

固定資産税の計算方法は、地方自治体によって異なりますが、一般的には土地評価額と建物評価額を合算し、その合計に税率を掛けて税金額が決まります。

税率は自治体によって異なりますが、一般的にはおおむね1.4%程度に設定されています。

■|支払い方法

固定資産税は通常、年1回または半年ごとに支払う必要があります。

支払い期限や方法は、地方自治体の税務署によって定められています。

遅延すると罰金や遅延損害金が課されることがありますので、期限を守ることが重要です。

■|節税のポイント

固定資産税の節税には、住宅ローン控除や固定資産評価額の適切な申告が含まれます。

特に住宅ローンを組んでいる場合、その一部が控除対象になることがありますので、税務専門家のアドバイスを受けることがおすすめです。

分譲住宅における固定資産税は、不動産取引において重要なコスト要素の一つです。

地域や不動産の価値によって税金額は異なりますので、具体的な数値は地方自治体の税務署で確認しましょう。

税金は非常に複雑な制度と言えます。知識が無いと対応が難しいので支払いを計画する際には、専門家のアドバイスを受けることが賢明です。

分譲マンションにおける固定資産税の計算方法

分譲マンションの固定資産税は、土地と建物に分けて計算します。それぞれ評価額に税率1.4%を乗じる基本式で算出され、軽減措置を加味して最終的な税額が決まります。

ここでは、計算式の基本について以下の項目別で解説します。

- 土地の計算式

- 建物の計算式

土地の計算式

土地の固定資産税額は「課税標準額×1.4%」で計算します。マンションの場合、敷地全体の評価額を専有持分割合で按分し、住宅用地の特例を適用したうえで税額を算出します。

200㎡以下の小規模住宅用地は課税標準額が6分の1に、200㎡超の一般住宅用地は3分の1に軽減される仕組みです。マンションは敷地が広くても1戸あたりの持分が小さいため、特例の効果が大きい傾向にあります。

都市計画税が課税される地域では、土地分も0.3%の税率が上乗せされます。固定資産税と合算した実質負担を踏まえた試算が大切です。

建物の計算式

建物の固定資産税額は「建物課税標準額×1.4%」で計算します。建物の評価額は再建築価格を基準に、経年による減価を反映した金額で算定されます。

新築マンションは建物完成時の評価額が高く、年数経過に伴い徐々に評価額が下がる仕組みです。新築軽減措置の対象であれば、5〜7年間は税額が2分の1に減額されます。

建物の経年減価には下限が設定されており、評価額がゼロになることはありません。築古マンションでも一定の税負担が継続する点は把握しておきましょう。

固定資産税における3つの減額措置

分譲マンションには複数の減額措置が用意されており、土地・建物・特殊な認定を受けた住宅で適用条件が異なります。減額措置を活用すれば、長期にわたり税負担を抑えることが可能です。

代表的な3つの減額措置を順に紹介します。

- 土地

- 新築マンション

- 認定長期優良住宅

1. 土地

住宅用地の特例として、200㎡以下の小規模住宅用地は課税標準額が6分の1に減額されます。200㎡を超える部分は、3分の1の減額対象です。

マンションの専有持分は1戸あたり数十㎡程度であるため、ほとんどの住戸が小規模住宅用地の特例を受けられます。土地の固定資産税が大幅に抑えられる重要な制度です。

都市計画税についても住宅用地の特例があり、小規模住宅用地は3分の1、一般住宅用地は3分の2に減額されます。

2. 新築マンション

新築マンションの建物部分には、固定資産税が2分の1に軽減される措置が適用されます。一般的なマンションは新築から5年間、認定長期優良住宅は7年間が対象です。

床面積120㎡相当分までが軽減対象で、120㎡を超える部分は通常通り課税されます。大幅な税負担軽減が期待できる制度として広く活用されています。

適用には床面積50㎡以上280㎡以下、居住用部分が建物全体の2分の1以上といった要件を満たす必要があります。

3. 認定長期優良住宅

認定長期優良住宅は、長期にわたり良好な状態で使用するための措置が講じられた住宅です。認定を受けた新築マンションでは、固定資産税の2分の1減額期間が通常の5年から7年に延長されます。

認定基準には耐震性・省エネ性・劣化対策などが含まれ、要件を満たした住宅のみが認定対象です。税制優遇に加え、住宅ローン控除でも有利に扱われます。

認定の取得には所管行政庁への申請手続きが必要で、認定取得時に手数料も発生します。長期的な税制メリットを踏まえれば、十分に検討する価値がある制度です。

固定資産税シミュレーション

固定資産税を正しく割り出すためにも、シミュレーションにて費用を明確にすることが大切です。

ここでは、以下のマンション別で固定資産税のシミュレーションを紹介いたします。

- 築5年以内の新築マンション

- 築6年以上10年未満のマンション

築5年以内のマンション

土地、建物どちらも軽減措置の対象です。

築5年以内のマンションでは建物の固定資産税額が1/2に減少します。

| 土地 | 建物 |

|  |

| 固定資産税額が1/6に減少 | 固定資産税額が1/2に減少 |

| 4,000万円×1.4%×1/6=93,333円(466,667円の減税) | 8,000万円×1.4%×1/2=560,000円(560,000円の減税) |

| 合計:653,000円(1,026,667円の減税) | |

築6年以上10年未満のマンション

土地のみが軽減措置の対象となります。

築6年以上10年未満のマンションでは土地のみ固定資産税額が1/6に減少していきます。

| 土地 | 建物 |

|  |

| 固定資産税額が1/6に減少 | 軽減措置無し |

| 4,000万円×1.4%×1/6=93,333円(466,667円の減税) | なし |

| 合計:466,667円(466,667円の減税) | |

固定資産税の注意点

固定資産税には軽減措置の終了や課税誤りといった注意点があります。長期的な税負担の見通しを立て、誤った課税が行われていないか毎年確認する姿勢が大切です。

代表的な注意点を以下の項目別で解説します。

- 軽減措置が無くなった場合の税額も視野に入れておく

- 誤って課税されていないか確認する

軽減措置が無くなった場合の税額も視野に入れておく

新築軽減措置は5〜7年で終了するため、軽減期間後の税額増加を事前に把握しておきましょう。軽減終了後は建物分の税額が約2倍に増えるケースもあります。

住宅ローン返済が続く中で固定資産税が増えれば、家計への負担が重くなります。教育費や老後資金とのバランスを考慮した長期計画が必須です。

誤って課税されていないか確認する

固定資産税の課税内容に誤りが見つかる事例もあるため、毎年送付される納税通知書を必ず確認しましょう。評価額や面積、軽減措置の適用状況をチェックする姿勢が大切です。

誤りが疑われる場合、市区町村の税務窓口へ問い合わせを行いましょう。過大に納付した税額は、原則として5年間分まで還付請求が可能とされています。

リノベーションによって固定資産税が下がるケースもある

リノベーション工事の内容によっては、固定資産税が下がるケースがあります。耐震改修・バリアフリー改修・省エネ改修などの一定の工事では、改修後の年度に税額が減額される制度が設けられています。

バリアフリー改修や省エネ改修でも、要件を満たせば3分の1の減額措置を受けられる仕組みです。対象工事と要件を満たせば、建物の課税標準額が減額される措置を活用できます。

もしリノベーションをお考えであれば、「リノデュース」の活用がおすすめです。「リノデュース」なら物件選びのプロが、リノベーションに適した物件選びを行います。

経験豊富な職人たちによる、高品質なリノベーションを実現することが可能です。仲介手数料も無料であり、10年間のアフターサポートもついているため、安心して利用できます。

リノベーションの固定資産税について詳細を聞きたい場合は、以下からお問い合わせください。

東京や埼玉でショールームも開催しているため、ぜひお越しください。

動画で過去施工事例をご確認したい方は、以下からご覧いただけます。

分譲マンションの固定資産税に関してよくある質問

最後に、分譲マンションの固定資産税に関してよくある質問に回答していきます。

- 3000万のマンションで固定資産税はいくらくらいですか?

- 4000万のマンションで固定資産税はいくらですか?

- 固定資産税がかからないマンションは?

3000万のマンションで固定資産税はいくらくらいですか?

3,000万円の分譲マンションの場合、年間の固定資産税は概ね10万円〜15万円が目安です。土地・建物の評価額は購入価格より低く設定されるため、税額もそれに応じた金額となります。

新築軽減措置の有無や所在地の路線価によって、実際の税額には幅が生じます。都市計画税が課税される地域では、合算して年間12万円〜18万円程度の負担を見込んでおきましょう。

購入前に納税通知書の試算を依頼し、正確な金額を確認しましょう。

4000万のマンションで固定資産税はいくらですか?

4,000万円の分譲マンションでは、年間の固定資産税が概ね15万円〜20万円となるケースが一般的です。物件評価額や築年数、所在地の課税標準額により増減します。

都心部のタワーマンションなど高層階の物件では、階数による評価額補正で上層階ほど税額が高くなる仕組みが導入されています。20階以上の物件を購入する場合は、階数補正の影響も加味した試算が必要です。

新築直後は軽減措置で税額が抑えられますが、軽減終了後は負担が増加します。そのため、長期的な税額推移を見据えた資金計画が欠かせません。

固定資産税がかからないマンションは?

固定資産税は土地・建物を所有していれば原則として課税対象となるため、まったくかからないマンションはほぼ存在しません。ただし、課税標準額が一定額に満たない場合、免税点制度により非課税となる例があります。

免税点は土地30万円・建物20万円とされており、評価額がこの基準を下回ると課税されません。ただし、実務では非常に稀なケースといえます。

固定資産税の仕組みを理解して実際に計算してみよう!

分譲マンションの固定資産税は、土地と建物の評価額に税率1.4%を乗じて算出されます。住宅用地の特例や新築軽減措置を活用すれば、長期にわたり税負担を抑えることが可能です。

リノベーションによる減額制度や課税誤りの確認も含め、毎年の納税通知書を丁寧に確認する姿勢が重要です。「リノデュース」であれば、職人クオリティで高品質なおしゃれな生活空間をデザインすることが可能です。

お客様のご要望から、丁寧なプランニングを行いお客様の想像以上のリノベーションを提供いたします。補助金活用や減税措置にて、費用を抑えた施工計画を提示する体制が整っています。

施工後も10年間のアフターサポートが付いているため、安心して理想の住まいづくりを進められる点も強みです。固定資産税の仕組みを理解した上でリノベーションを行いたいとお考えであれば、ぜひご活用ください。

また、実際の素材感や空間を体感できるショールームを各地で開催しているので、ぜひお気軽にお越しください。

リノベーションとセット購入で

お得に理想の住まいを

実現しませんか?

- 今なら中古購入+リノベで仲介手数料0円!

- 完全オーダーメイドで理想の住まいを実現!

- 今なら中古購入+リノベで仲介手数料0円!

- 完全オーダーメイドで理想の住まいを実現!